🌸桜🌸です。

今回から成人した梅子さんと暮らすために、将来、「親亡き後」のために何を用意しておくのが良いのかを考えてまとめてみました。

主に本や動画、Twitterのスペースや頂いた情報をもとに勉強しました。

その中で私なりに思ったことも書きながらまとめていきたいと思います。

情報としてはかなりボリュームがあるので、お時間のある時に1つ1つ目を通して頂けたらと思います。

あと、桜は障害者のいち親であり、専門家ではありません。

ご自分のケースと当てはまらない場合もございます。

気になる場合は、その都度、専門家に尋ねてみてください。

親亡き後に備えるためにまず、何をすれば良いのでしょうか?

私が勉強してきて分かったことは6つありました。

2. 資産形成(障害年金)

3. お金の管理

4. 遺言書

5. 成年後見人

6. 兄弟児について

以上ざっくりと6項目に分けました。

ここで1つ、大切な考え方があることを学びました。

どうして法律と資産をトータルで結びつけて考えなければいけないのでしょうか?

発達障害のお子さんは程度にもよりますが、自分で大きなお金を扱えません。

そのため、親が親亡き後、困らぬようにと財産を作っていきます。

その「財産」は資産です。

しかしその資産を子供にどう親亡き後、渡すのか…そこを法律の中で考えていきます。

施設選び(子供の居場所)

子供が高校卒業した後の進路は2つあります。

2)就職

この2つの中から行き先を決めます。

その時、どこから仕事場に通うのか…という問題があります。

梅子さんは1)に当たるので、「家」から通所施設に通っています。

しかし、親亡き後、家では暮らせない場合、梅子さんは家に変わる居場所を探さないといけません。

それが下記の6つになります。

② グループホーム(GH)

③ マンション(シェアハウス)

④ 自宅

⑤ 病院

⑥ 高齢者施設

梅子さんの場合、重度発達障害者なので親亡き後、1人暮らしは難しいと考えています。

そのため、選択肢としては、梅子さんが元気なら①か②になります。

しかし、住んでいる地域の②のグループホームは、車の免許がとれるくらいの軽度の方しか入れません。

そうなると必然的に①の入所施設になると思います。

※2022年現在

上記では①の入所施設と書きましたが、ここで1つ問題があります。

【兄弟児】の存在です。

①と判断したのは、梅子さんからみたら親である私です。

梅子さんには2つ年上の姉がいます。

姉の意見は反映されていません。

そこで、大きなポイントは『兄弟児が見る事を検討しているのであれば、きちんと「兄弟児にも確認する」ことが大切です。

家族だから面倒を見てくれるはず!ではいけません。

後のトラブルを起こさないためにも兄弟児にも意思確認をお願いします。

資産形成(障害年金)

お金の管理について、どうしてやったら良いのか分かりません💦

まずは、法律による障害者とお金の関係について学ぶ必要があります。

と、その前に1つだけ資産形成をする前に重要なことがあります。

それは親である自分達の老後資金の確保です。

いくら子供のためにお金を貯めても、老後になって生活資金が足りなくなり、結果、子供に作った財産から取り崩すようでは、本末転倒です。

そのためにも子供の資産形成をするための前提条件は、自分達の資産形成作りから取り掛かってください。

親の資産形成は既にできたとして、ズバリ障害ある子供にいくら残せば良いのでしょうか?

私も書籍やネットで調べたのですが、結果は「人による」でした。

それは人によるかと思います。

例えば、梅子さんの場合、一般の生活費以外に何も使っていません。

仕事もお弁当を持っていってます。

他にも支援サービスを使っていないので正直0円です。

とはいえ、習い事(書道・絵画・水泳)にはお金を使っているので1万2000円くらいになります。

他の方だと、習い事ではなく、移動支援・行動援護・日中一時・短期入所・通所施設・入所施設など支援サービスを使っているとその人、その人によって金額は変わってきます。

そして、それが毎日なのか、月に1回〜数回なのかでも金額が変わります。

本人自身も趣味や嗜好などもそれぞれあるかと思います。

趣味や嗜好に1ヶ月度のくらいお金をかけているのか?にもよります。

そのため、結果は「残す金額は人による」ということになります。

・趣味や嗜好によって金額が変わってくる

とはいえ目安となる指標が必要になってくるかと思います。

主となる目安は2つです。

・支出

収入と支出を踏まえた上で残すと良い金額を考えていきます。

障害者年金

1級…81,000円

2級…65,000円

支援事業所

A型…70,000円

B型…13,000円

生活介護…3000円

・グループホーム(以下GH)だと約8万円で入居可能

※GHだとお金の管理は実施してもらえるので残るお金についても少し余裕をもって行動が出来る。

・GH以外(自宅)などの場合は、生活費を考える必要がある。

※金額については、人によって異なるので明言できない。

・親が亡くなるのが80歳〜90歳の場合、子供が60〜70歳ぐらいが多い。

残す期間をどのように乗り越えていくのかが重要になってくる。

※例

25年障害年金を貯めると2000万円ぐらい貯まる。

(6.5万円✖️12月✖️25年)

これらを踏まえて、残す子供に必要な金額をプランニングしていくことが必要

20歳以上で障害を抱えている場合は、国民年金法に基づいて国から支給される障害年金を受給することができます。

「障害年金」は、私たちが病気やけがなどによって障害の状態になったとき、生活を支えるものとして支給されます。

「障害の状態」とは、視覚障害や聴覚障害、肢体不自由などの障害だけでなく、長期療養が必要ながんや糖尿病、心疾患、呼吸器疾患などの内部疾患、または統合失調症などの精神の障害により、仕事や生活が著しく制限を受ける状態になったときなども含まれます。

また、障害者手帳を持っていない場合でも、障害年金を受けることができます。

障害基礎年金でもらえる金額は、障害等級2級の人が777,800円、1級の人は1.25倍の972,250円が支給されます。

月額にすると、障害等級2級の人は毎月64,816円、1級の人は毎月81,020円になります。

障害年金を受給するにあたり1つだけ注意点があります。

なるべく小児精神科の先生の所に長くかかることをおすすめします。

梅子さんが小学校の時に小児精神科の先生のところにかかるのをやめてしまい、障害年金をもらうとき少し困りました。

精神科の先生の診断書の影響が大きいので、子供の学年ごとの記録を取っておくことをおすすめします。

お金の管理

子供のために資産形成したとして誰がどう管理するのでしょうか?

お金の管理について、お子さんの管理能力を見極める必要があります。

・人に騙されないか

・多額の遺産相続で大金が入り人生が狂わないか

子供の管理能力が重要になってきますので教育しながら見極めることが重要です。

梅子さんは知的にも遅れがある最重度の発達障害者ですが、1万円以内の金額なら買い物ができるようになりました。

・「必要なものは買えるか」の所では支払いなら可能です。

・「人に騙されないか」の所は、確実に騙されます。

理由は指示が通る関係を療育で作ってきました。

その事で生活面では、思春期危機も起こさず穏やかに暮らすことができました。

しかし、その反面、人を疑うことが分かりません。

・「多額の遺産相続で大金が入り人生が狂わないか」の所は、1万円以上の金額の重みがよく分かっていないので狂うことはないですが、誰かの手を借りないと管理は不可能だと考えています。

この『1万円以上の金額の重みがよく分かっていない』という所は、後に「子供名義の通帳にお金を残してはいけない」に通じるので心に留めておいて頂けたらと思います。

お金の管理に関する制度

それでは、「お金の管理」について知っておくと便利な制度を11個ご紹介します。

2.相続税の障害者控除

3.暦年贈与

4.障害者扶養共済制度

5.信託銀行

6.生命保険

7.生命保険信託

8.家族信託

9.生活保護

10.遺言書

11.成年後見人制度

障害者控除

障害者控除って何ですか?

所得税を安くする手段です。

扶養している障害者のご家族がいると扶養控除対象になり障害者控除が受けられます。

400万円で約4万円

900万円で約8万円

相続税の障害者控除

相続税についても障害者控除があるのですか?

はい。

障害ある子供が受ける相続額に対して税額控除があります。

【例】

子供が60歳の時に親が死亡。

25年あるので250万円相続税を引くことが出来る。

「10万円」…一般障害者

特別障害者は、20万円

https://shokonoaruie.com/shogaisha-kojo/

梅子さんの場合、重度発達障害者(療育手帳A1)なので特別障害者に該当します。

- 基礎控除=3,000万円+(600万円×法定相続人の数)

【例】法定相続人3人の場合…4800万円

【例】親が85歳で亡くなり、子供が50歳だった場合

(85歳ー50歳)✖️20万円(特別障害者)=700万円

暦年贈与

暦年贈与って何ですか?

相続税とは違うのですか?

はい。

相続税は、親が亡くなった時に譲り受ける相続です。

暦年贈与は、親がまだ生きているうちに子供に譲る相続のことです。

【暦年贈与について】

年間(1月1日から12月31日まで)に受けた贈与額が110万円以下である場合、贈与税は発生しないという仕組みを利用した贈与の方法のことを「暦年贈与」といいます。

この方法であれば110万円を毎年非課税で第三者に移せるため、生前のうちに所有している財産を減らすことにより、将来的に発生する相続税の負担を軽減させることが可能です。

https://www.zeirisi.co.jp/souzokuzei-taisaku/gifttax-annual-levied/

暦年贈与だと親が生きているうちに子供名義の通帳に貯めてやるのが良いですね。

障害者の場合、暦年贈与が一概に「良い!」とは言えません。

やり方次第では、相続税の課税対象となってしまいます。

【障害者の暦年贈与の注意点】

贈与だと認められない可能性が高いものとして挙げられるのが、実際の預金者と口座の名義人が異なる「名義預金」です。贈与を成立させるには原則として財産を渡す方と受け取る方、両者の同意が必要です。

それゆえ、親が子の知らないところで子名義の口座に毎年100万円の預金を振り込んでいた場合には贈与とは認められません。

贈与のつもりで110万円以下を預金していても名義預金だと判断されると相続財産に含まれ、相続税の課税対象となってしまうため、くれぐれも注意しましょう。

https://www.zeirisi.co.jp/souzokuzei-taisaku/gifttax-annual-levied/

梅子さんの場合「両者の同意」が重度発達障害のせいで得られることが出来ません。

・

受け取る側が「自分名義の通帳」の認識が出来るかどうかで判断してください。

障害者扶養共済制度

障害者扶養共済制度とは、何ですか?

障害のあるお子さんを扶養している親御さんが、都道府県指定都市に毎月一定の掛金を納めることにより、親御さんに万が一(死亡・重度障害)のことがあったとき、障害のあるお子さんに終身一定額の年金を支給する制度です。

親が亡くなったあとは、どう受け取るのですか?

親が亡くなった後は、都道府県・指定都市から年金支給として終身で受け取ることが出来ます。

毎月2万(1口)の終身年金

加入者(保護者)が死亡、または重度障害になったときに、障害のある方に毎月2万円が生涯にわたって支給されます。

(2口加入の場合は4万円)

詳しくは下記のホームページや動画で解説しております。

ご参考になさってください。

障害者扶養共済制度のメリットは6つあります。

② 一生涯の保障

③ 掛金が安い

④ 掛金全額が所得控除

⑤ 生活保護の収入にはならない

⑥ 年金全額非課税

障害者扶養共済制度に入っていれば安心ですね。

障害者扶養共済制度は確かに安心なのですが、デメリットも3点ほどあるようです。

② 保険料の引き上げ

③ 掛金総額>年金総額

梅子さんの場合、障害者扶養共済には加入しておりません。

理由は3つほどあります。

② 金融縛りが長い

③ インフレリスクにさらされている

①については、当時、今ほど知名度も低くほとんどの親が加入していなかったのでいつ終わるか分からない制度…と言われ一旦、持ち帰りました。

②については、65歳までは支払い続けないといけないことと、親が重度障害になるか亡くなるまで、子供には還元されないことで魅力的に感じなくなりました。

子供の老後の資金だということは理解しております。

しかし、梅子さんが亡くなる直前に金持ちになってもな…という思いも出てきました。

それなら梅子さんが若くて元気な時に還元してやれるようなものが良いのでは?と考えました。

③については、「約10年ごとの保険料の引き上げ」が行われているようです。

しかし、保険料の引き上げが行われているのに「1口2万円」は変わりません。

今の2万円と梅子さんの老後の時代の2万円では、価値が違います。

私にとって最大のデメリットは、③の「インフレリスクにさらされている」という所が引っかかりました。

信託銀行(特定贈与信託)

特定贈与信託って何ですか?

信託銀行等が障がいを持つ方の治療や生活の安定を図るために、定期的に金銭を交付する信託のことです。

①親が亡くなった場合、特定障害者の子供が亡くなるまで信託銀行等が引続き財産を管理・運用する。

②信託された金銭等は信託銀行等において安全に管理されるため、確実に財産を贈与することができる。

③月額で渡せる金額も設定できる

④特別障害者については6,000万円、特別障害者以外の特定障害者については3,000万円を限度として贈与税が非課税となる。

※主に3000万円以上の遺産のある方なら検討の余地あり

①管理費用がかかる

※信託報酬がかかり続ける

②有価証券などを信託した場合には、元本割れのリスクがある

信託できる財産ですが、金銭・有価証券・賃貸不動産等が信託できるとされていますが、これは信託銀行によってマチマチです。

中には金銭のみしか、信託できない信託銀行もあります。

https://souzokuzei-taisaku.link/tokutei-zouyo-sintaku

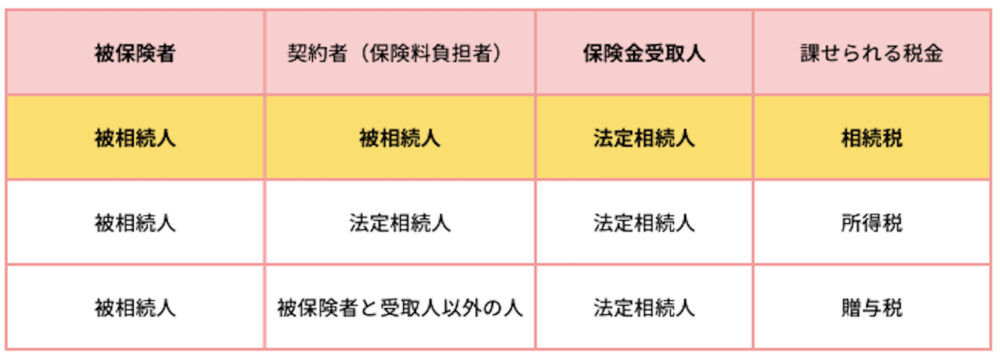

生命保険

生命保険を上手に活用することで、将来起こり得る相続に備えることができます

被相続人の死亡保険金は相続税の課税対象の財産となりますが、非課税枠が設けられているため、一定の金額までであれば相続税は課されません。

死亡保険金の非課税枠を活用することで、より多くの財産を継承することが可能になります。生命保険を利用するメリットは、非課税枠があることだけではありません。

受け取る死亡保険金を納税資金に充てることができる、遺産分割をスムーズに行うことができるといったメリットがあります。

生命保険には3つのメリットがあります。

・相続税を納める資金を準備できる

・遺産分割トラブルのリスクが軽減

相続税の節税対策ができる

相続対策として生命保険を活用している多くの方が、相続税額を減らすことを目的としています。

死亡保険金には相続税が課されない「非課税枠」が設けられており、非課税枠の範囲内であれば、死亡保険金に対しては相続税が課されません。

ただし、生命保険であれば何でも相続税対策に使えるわけではありません。下記のパターンにおいて、相続税対策として使える生命保険は一番上のパターン「被保険者=契約者=被相続人、保険金受取人=法定相続人」の場合のみです。

二番目、三番目は相続税ではなく別の税金が課されますので、相続税対策のために生命保険に加入するときは、一番上のパターンで契約してください。

相続税を納める資金を準備できる

受け取る死亡保険金を相続税の納税資金に充てることで、相続税を期限内に納付することが可能です

相続税は、現金での一括納付が原則とされています。

しかし、相続財産の多くを不動産が占め、かつ納税資金を上回る現金が相続財産にないケースでは、相続人が納税資金の捻出に困ることがあります。対処法としては、不動産を売却する、もしくは金融機関より借入れをするなどがありますが、どれも得策とはいえません。

死亡保険金は申請してから比較的短期間で受け取り可能な場合がほとんどですので、納税資金に充てることができます。

https://gentosha-go.com/articles/-/46621

遺産分割トラブルのリスクが軽減

生命保険の活用によって、遺産分割をめぐるトラブルのリスクを軽減できます。

相続においては、誰がどの財産をどれくらい相続するのかという問題で揉めることがよくあります。

特に不動産は分割することが難しいため、一部の相続人のみが相続するケースが多くあります。たとえば、相続人が子どもAと子どもBの2人で、相続財産は自宅のみしかないケースでは、子どもAが自宅を相続した場合、子どもBは相続するものがありません。

これでは子どもBが「不公平だ」と言い出しかねません。上記の場合には、「一部の相続人に財産の現物を取得させ、それ以外の相続人に対して代償金を支払う」という代償分割を利用し、相続人の間で公平性を保つ方法があります。

しかし、財産の現物を取得した相続人に十分な預貯金がない場合には、代償金を支払うことができません。

そこで、死亡保険金の受取人を子どもAにし、受け取った死亡保険金を子どもBに支払う代償金に充てることで、遺産分割におけるトラブルを回避することが可能になります。

https://gentosha-go.com/articles/-/46621

生命保険信託

生命保険信託って何ですか?

生命保険信託とは、信託銀行等が生命保険の保険金受取人となり、万が一の時に、死亡保険金を受け取り、保険契約者が生前に定めたご親族等に、あらかじめ決められた方法で、受け取った保険金により金銭をお支払いするものです。

・生命保険…保険金の受取人を指定。

特定の人を保険金の受取人にできるため、相続対策などでも生命保険はよく利用される。

保険金の受取人は、一般的に妻や子、親・兄弟姉妹などの家族。

・生命保険信託…家族や親族以外の者(個人、法人)を保険金の受取人とすることも可能

子どもが障害者であった場合、自分の意思で受け取った保険金の管理などをすることが出来ない。

そのため保険金の管理を誰か身内や親戚などがすることになる。

障害者である自分の子のためにきちんと保険金が使われるのか親として不安。

生命保険信託だと、具体的に保険金の使用目的などを指定すれば信託銀行が契約に基づいて目的

通りに使われたかをチェックする機能がある。

・保険金を「誰に」「いつ」「どのように」渡すかを個別のニーズに合わせて決められる

・保険料以外に信託に伴う別のコストが必要

(通常の生命保険よりコストがかかる)

・生命保険信託をおこなっている会社が限られている。

生命保険信託は生命保険とは別に信託に関してのコストが別途必要になります。

当然コストに見合うかどうかはよく吟味しなくてはなりません。

遺言書の作成や財産管理であれば成年後見制度などの選択肢もあります。

家族信託

家族信託って何ですか?

保有する不動産や預貯金などを信頼できる家族(ここでは、主に兄弟児)に託し、管理・処分を任せる財産管理の方法のことです。

家族内で契約を結んで管理していく方法も可能

親のお金を兄弟児が管理する

※行政書士などの専門家の分野にあたる

【例】

障害ある子供が手術することがあった場合、家族信託をしていたら同意書は兄弟児が書く事になる

家族信託についてのメリット・デメリットは以下のホームページで解説しています。

ご参考になさってください。

ただ、家族信託についてですが、梅子さん自身には使えません。

よって、重度の梅子さんは、成年後見人制度になってきます。

生活保護

生活保護と障害年金はどちらをもらったほうが得ですか?

どちらが得になるというより障害年金を受給できる程度の病態ならば障害年金申請をしなければいけません

生活保護と障害者年金の関係

仮に障害年金の受給が認められ、かつ、その額が生活保護の額未満であるならば、障害年金から支給される分を差し引いた分が、生活保護費から支給されます。

障害年金の額>生活保護の額…障害年金を受給したほうが得

生活保護の額>障害者年金の額…支給される総額は変わらない

生活保護と障害年金の両方の受給権を得られた場合、障害年金は満額支給され、生活保護費の方が調整を受けることとなります。

生活保護と障害年金は以下のような関係になります。

- 最低生活費>障害年金の場合、障害年金は満額、最低生活費は障害年金との差額分が支給されます。

- 最低生活費<障害年金の場合、障害年金は満額、最低生活費は支給されません。

最低生活費の方が障害年金よりも多い場合、生活保護を申請するメリットがあると言えるでしょう。

生活保護だけ受給するより、障害年金を受給する方が得になります。

その理由は、4つほど理由があります。

②通う病院の制限がない

③車も持てる

④障害年金は自らの「所得」になるので、扶養義務がある身内にバレることがない。

※生活保護より自由度が高く、社会復帰のための精神的安定という側面から見た場合でも断然、障害年金が優れている

遺言書と遺産分割協議書

障害の子供のために遺言書を書く必要があるのでしょうか?

障害のお子さんにご兄弟がいる場合、いきなり兄弟児(家族)に任せることがないようにしてください。

・公証人役場で書くことがおすすめ

・若い人でも必要であれば記載することをおすすめ

・兄弟児がいる場合、遺言書はより重要になってくる

・遺言書の書き方は本などに記載している

・兄弟児と財産について情報の共有が必要

※手続の説明や流れを事前に伝える。

親のプランニングを今日大事に伝えておくことが大切

遺産分割協議書

仮に遺言書がないまま親が亡くなった場合は、どうなるのでしょうか?

遺産分割協議書を作成します。

遺産分割協議で合意した内容をまとめた書類です。

遺産分割協議には相続人全員の参加が必要で、話し合いによって遺産分割の方法と相続の割合を決めていきます。

遺産分割協議によって相続人全員の合意が得られたら、その内容をまとめた遺産分割協議書を作成します。

※裁判例も多いので注意してください。

兄弟児同士でトラブルにならないためには、どうすれば良いのですか?

やはり、あらかじめ遺言書の作成をおすすめします。

また、遺言書がなくても絶対に作らなければならないものでもありません。

ただ、亡くなった人の不動産や預貯金などを相続人名義へと変更する場合、遺産分割協議書がなければ相続手続きはできません。

遺言書があれば、遺産分割協議書を作らずとも遺言書で相続手続きができます。

遺言書必要か不要か

遺言書作成は、絶対に作る必要がありますね

ただ、遺言書作成について、必要な場合と必要でない場合があります。

詳しくは前園先生(弁護士)の動画のフローチャートでご確認ください。

梅子の場合は、「遺言書作成は必要」となりました。

成年後見人制度

成年後見人って何ですか?

成年後見人とは、認知症や精神障害、知的障害などが原因で判断能力が不十分になった人をサポートする役割を持つ人のことをいいます。

判断能力が不十分になった人が安心して暮らせるように、本人に代わって、預貯金や不動産の管理をしたり、契約やサービスなどの締結・取り消しなどをしたりするのが、成年後見人なのです。

あくまでも預貯金や不動産の管理をしたり、契約やサービスなどの締結・取り消しなどをしたりする人を指します。

【後見人等に出来ないこと6つ】

日用品の購入のほか、下記4~6は、本人の意思決定によるべきものとされます。

1.食事や排せつ等の介助等の事実行為

2.医療行為への同意

3.身元保証人、身元引受人、入院保証人等への就任

4.本人の住居を定めること

5.婚姻、離婚、養子縁組・離縁、認知等の代理

6.遺言

任意後見制度と法定後見制度

成年後見制度には、「任意後見制度」と「法定後見制度」の2種類があります。

将来、判断能力が不十分となったときに備える場合

・法定後見制度…既に判断能力が不十分な場合

法定後見制度には「後見人」「保佐人」「補助人」の3種類があります。

「後見人」「保佐人」「補助人」

「後見人」「保佐人」「補助人」の違いは何でしょうか?

判断能力の度合いで変わってきます。

後見人に代理権と取消権が与えられる

・保佐人…判断能力が著しく不十分

保佐人に特定事項以外の同意権と取消権が与えられる

・補助人…判断能力が不十分

補助人に一部の同意権と取消権が与えられる

後見の対象となる方

後見は、日常の買い物が全くできない等の状態、つまり判断能力が全くない方が対象となります。

後見人には、被後見人の財産管理や法律行為を代わりに行う代理権(注1)と取消権が与えられます。

取消権とは、被後見人が行った法律行為を取り消すことができる権限です。注1:被後見人の自宅の処分に関しては、家庭裁判所の許可が必要。

https://kaigo.homes.co.jp/manual/dementia/care/guardianship/

保佐の対象になる方

保佐は、日常的な買い物等は一人でできるけれど、たとえば不動産を売買する等の重要な財産行為を行う際には、誰かの支援があったほうが良い方を対象とします。

保佐人には、被保佐人が行う重要な財産に関する行為について、同意権、取消権が与えられます。

重要な財産に関する行為とは、たとえば借金、訴訟行為、相続の承認や放棄、新築や増改築等で、法律で定められています。

これらの行為を被保佐人が行うためには、保佐人の同意が必要となります。保佐人の同意なく被保佐人がこれらの行為を行った場合、取り消すことができます。

保佐人の同意を必要とする法律行為は、家庭裁判所の審判により追加することができます。

また、家庭裁判所の審判により、特定の代理権を追加することもできます。

https://kaigo.homes.co.jp/manual/dementia/care/guardianship/

補助の対象になる方

補助は、日常的な買い物等は一人でできるけれど、たとえば家を新築するなどの重要な財産行為について、一人で行うことが不可能ではないが適切に行えない恐れがあり、他人の援助を受けたほうが安心である、というような方を対象とします。

補助人には、家庭裁判所の審判により、被補助人が行う、たとえば借金、訴訟行為、相続の承認や放棄、新築や増改築等、法律で定められた行為の一部について、同意権・取消権が与えられます。

また、保佐人同様、家庭裁判所の審判により、特定の法律行為に対する代理権を追加することができます。

https://kaigo.homes.co.jp/manual/dementia/care/guardianship/

梅子さんの場合は、重度なので「後見人」になるかと思います。

誰が後見人になるのか

後見人って誰がなるのですか?

後見人は家庭裁判所が決めます。

そのため、申立人が希望する後見人候補者と違う人が後見人等として選任されることがあります。

後見人になれない人は法律で定められているようです。

(民法847条「後見人の欠格事由」)

言い換えればそれ以外の人ならだれでも後見人になれるのです。

親族をはじめ、専門家(弁護士、司法書士、社会福祉士等)地域の市民などがあげられます。

さらに複数の後見人等、法人の後見人等も可能です。

たとえば、申立人が希望する後見人候補者と違う人が後見人等として選任されることがあります。

どのようなときにそうなるのかというと、例えば、後見人候補者が親族で、親族間に意見の対立がある場合や、不動産売買や生命保険金受領など申し立ての動機が重大な法律行為であった場合など15項目が定められています。

なお、家庭裁判所に不服を申し立てることはできません。

https://kaigo.homes.co.jp/manual/dementia/care/guardianship/

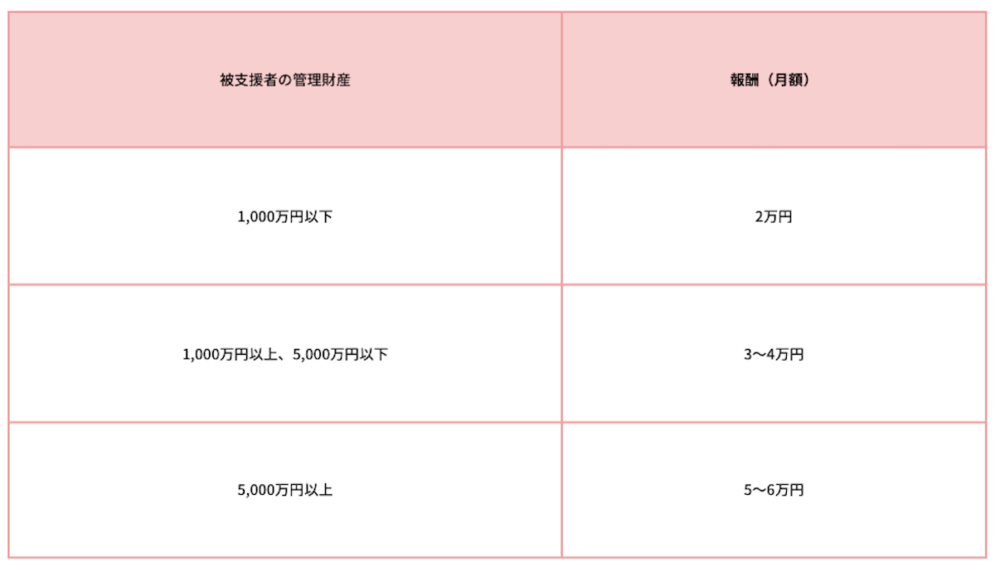

裁判所から示されている基本報酬の目安

後見人をつけたら、お金はかかりますか?

はい。

家庭裁判所で決められた金額があります。

しかし、親族以外の第三者が選ばれた場合、月額約2万円〜の報酬が発生します。

1年で24万円。

仮に10年生きたとしたら240万円必要になってきます。

若い時から後見人を使ったりすればもっと報酬金額は上がるので注意が必要です。

裁判所が示している基本報酬の目安を紹介します。

基本報酬は被後見人(被支援者)の財産(管理財産)の額によって異なります。

兄弟児について

今まで親亡き後の「制度」についてお話ししてきました。

しかし、1番肝心なところは、兄弟児との関係だと思います。

兄弟児の関係って重要ですか?

親亡き後、障害あるお子さんを守るのに兄弟児の協力は欠かせません。

親と兄弟児のチーム戦になります。

兄弟児が親や障害のあるお子さんと仲違いしている場合、制度を使っても上手く機能しない可能性もあります。

兄弟児に対しては4つのポイントがあります。

2.親が相続の手続きのプランニングをして兄弟児に伝えているかどうか?

3.兄弟児との人間関係の構築

4.兄弟児に金融資産をすべてさらけ出す

親の老後の準備

「資産形成(障害年金)」の項目の所で前述していますが、親の老後の準備をしておかないと、兄弟児と障害のあるお子さんに負担がのしかかってきます

兄弟児の負担を減らすためにも必ず、親の老後の資金をご用意ください。

相続の手続きについて

いくら我が子とはいえ、親の考えていることは以心伝心では分かりません。

そのためにも具体的に財産などをどうするのか伝えておくことが大切です。

・遺言書の作成

・日頃の兄弟児とのコミュニケーション

・価値観の共有(互いのマネーリテラシーを高めておく)

兄弟児との人間関係

兄弟児も年齢が上がると生活環境が変わってきます。

そのため、3年ごとに相続などのプランを見直すことが大切です。

兄弟児に金融資産を伝える

兄弟児に金融資産を全て伝えてください。

何がどこにいくらあるのか分からないとすぐにお金を引き出せず、兄弟児の持ち出しになることもあるかも知れません。

親と兄弟児には、日頃から、マネーリテラシーを高めておくことをお勧めします。

知識を互いに持つことで兄弟児の負担を少しでも軽くすることができます。

互いの共通理解のもと、障害あるお子さんの親亡き後をチーム戦でサポートできるのだと思います。

では!🌸桜🌸